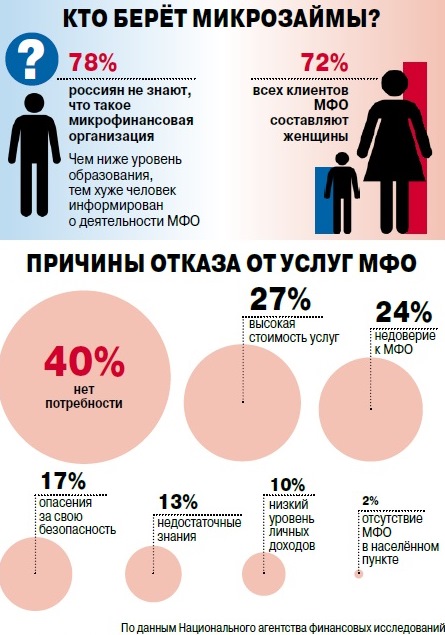

На территории Забайкальского края зарегистрировано 11 микрофинансовых организаций (МФО), но работает их гораздо больше – это филиалы МФО, которые зарегистрированы в других субъектах и имеют разветвленную сеть офисов. Многие люди воспринимают МФО как что-то страшное и непонятное. Развеял мифы и стереотипы о таких организациях управляющий Отделением Чита Банка России Алексей Белобородов.

Деньги всем подряд?

— Алексей Семёнович, зачем нужны микрофинансовые организации?

— Микрофинансовые организации, МФО, — важная часть российской финансовой системы. Они помогают решить денежные проблемы тем, кто по разным причинам не может получить кредит в банке – нет подтвержденного заработка или постоянного места работы, у кого проблемы с кредитной историей. МФО удовлетворяют потребность в коротких и небольших займах, которые нужны людям срочно.

Микрофинансовые организации также работают и с бизнесом. Зачастую малым и микропредприятиям, семейному бизнесу или самозанятому получить кредит в банке затруднительно, особенно на этапе стартапа. Деньги им нужны на короткий срок — закупить нужный товар, отремонтировать необходимую технику или оборудование. В этих случаях им могут помочь МФО, в том числе государственные, которые выдают льготные займы по федеральным и региональным программам.

— Многие люди считают, что МФО — организации, выдающие деньги всем подряд. Так ли это?

— Это не так. У МФО также, как у и банков, существуют скоринговые системы, которые рассчитывают надежность заемщика и определяют, соответствует ли он риск-модели или нет. Так что МФО не одобряют каждую заявку и отказывают в займах по разным причинам. Например, человек настолько закредитован, что на погашение долгов уходит почти весь доход. Или в кредитной истории нет ни одного займа без просрочки. Надо понимать, что МФО выдают займы чаще всего из средств собственников или занятых денег. И заинтересованы, чтобы они к ним вернулись.

— Есть мнение, что МФО назначают заоблачные проценты и специально создают условия, чтобы человек не мог вернуть деньги вовремя и накопил большие долги. Это правда?

— Это очередной миф, который тянется из прошлого, когда для МФО действительно не было ограничений. Сейчас ставки по различным видам микрозаймов ограничены среднерыночными значениями, которые рассчитывает Банк России и публикует на сайте. Максимальное значение — 1% в день — установлено для так называемых «займов до зарплаты». Под такие проценты деньги выдаются на срок не более месяца.

Кроме того, для займов до года действуют ограничения по размеру задолженности. Она не может превышать более чем в 1,5 раза сумму предоставленного займа, включая все пени и штрафы. Например, если человек занял в долг в МФО 12 000 рублей, то максимум, что он должен будет вернуть, если задержит с выплатой долга, — это 30 000 рублей, из которых 18 000 – начисленные за период просрочки проценты и штрафы.

— Развейте стереотип. «Я взял денег в МФО, а на следующий день после просрочки пришли коллекторы». Правда, что МФО работают с коллекторскими бюро намеренно?

— Это действительно стереотип. Чаще всего, когда заемщик не выплачивает долг вовремя, МФО идут в суд, после чего уже судебные приставы занимаются взысканием задолженности в рамках действующего закона.

МФО, как и любая другая организация, может продавать долг заемщика коллекторам или обратиться к ним за оказанием услуги по взысканию долга. Но речь идет о легальных компаниях, которые подчиняются законам и имеют право взыскивать задолженность только в определенное время и определенные дни недели. За нарушение закона им грозит административная и даже уголовная ответственность.

Оказывать физическое или психологическое воздействие на должника никто не имеет права. Это больше уже действия нелегальных кредиторов или «черных» коллекторов. Если вы столкнулись с подобной ситуацией — немедленно обращайтесь в полицию.

В случае нарушения ваших прав со стороны коллекторов вы можете обратиться с жалобой в Федеральную службу судебных приставов России или Прокуратуру. Если вы считаете, что МФО нарушает ваши права, обращайтесь в Банк России. Это можно сделать через интернет-приемную.

Заемщику важно помнить об ответственности – если он не будет платить вовремя по займу, ему в любом случае будут звонить и напоминать о долге. Но только в отведенные часы и с определенной частотой. Это тоже неприятно. Поэтому стоит всегда заранее распределить бюджет таким образом, чтобы платежи по займу в него укладывались.

Не обращайтесь наобум

— Что нужно знать человеку и чего на что обращать внимание при обращении в МФО?

— В первую очередь нужно определиться, действительно ли так необходим заем, чтобы решить ваш вопрос, критична ли ситуация. Оцените свои возможности, потому что деньги, взятые в долг, придется отдавать с высокими процентами. Если все-таки деньги нужны, то нужно запомнить несколько универсальных правил, как брать микрозаём.

Никогда не обращайтесь в микрофинансовую компанию наобум — тщательно выберите кредитора и проверьте, состоит ли он в реестре Банка России.

Даже если деньги нужны вам срочно, не торопитесь и не принимайте поспешных решений. Оцените предложения разных компаний. Еще раз оцените свою платежеспособность, ведь 1% в день – это 30% в месяц. Готовы ли вы столько переплачивать?

Внимательно изучите договор, индивидуальные условия, проверьте, не вшиты ли в него дополнительные услуги. Они могут повлиять на сумму, которую вам нужно вернуть. Проверьте полную стоимость займа — максимальная переплата должна быть указана в рамке в правом верхнем углу на первой странице индивидуальных условий договора. Если деньги не нужны вам срочно, то лучше взять договор домой – у вас есть пять дней, чтобы это сделать.

Условия за это время поменяться не могут – это прописано в законе.

И если вы приняли решение заключить договор и получить заем, помните – платить нужно строго по графику без просрочек. Если же возникают сложности с выплатой долга, нужно обязательно связаться с кредитором и попытаться договорится о реструктуризации – МФО довольно лояльны к своим заемщикам и часто соглашаются с такими корректировками.

— Что можно сказать о безопасности данных, которые оставляет заемщик в МФО?

— МФО обязаны соблюдать все законодательные меры по сохранности и защите персональных данных, которые оставляют заемщики, когда оформляют заявку на сайте или в офисе. Утечка бывают в любых организациях, в том числе и в финансовых. В большинстве ситуаций, когда займы оформляются на людей без их ведома, мошенники добывают персональные данные через фишинг или иным незаконным путем. Ежегодно люди сами оставляют свои данные десятки раз в разных организациях, магазинах, при регистрации на сайтах в Интернете.

Если вы обращаетесь к нелегальным кредиторам, то персональные данные там ничем не защищены и могут быть использованы злоумышленниками как угодно.

Поэтому нужно проверять компанию в государственном реестре и внимательно следить за тем, на сайт какой компании вы заходите, если оформляете онлайн-заём. Сайты легальных компаний отмечены в российских поисковых системах белой галочкой на синем фоне. Если такого обозначения нет, то заходить на этот ресурс не стоит. Также не рекомендую кликать на всплывающие баннеры или иные сторонние ссылки в интернете, так они могут вести на сайты-двойники, которые занимаются как раз выуживанием персональных данных, фишингом.

Подписывайтесь на АиФ в  MAX MAX

|